'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务一 生产销售环节消费税计算与填报

任务描述

宁江丰森木业有限公司在近期的实木地板销售中,发现市场价格波动和成本变动导致原有的税费计算模型不再适用,税费核算出现偏差。为解决这一问题,公司决定深入研究消费税及附加税费的计算与申报技巧,以确保税费核算的准确性。在这一过程中,企业发现对消费税纳税义务人的界定、计税依据的确定以及自产自用应税消费品的消费税计算方法存在疑惑,这些问题直接影响到税费的准确核算和申报。

1.消费税的纳税义务人是如何界定的?

2.消费税的计税依据有哪些,如何确定销售额?

3.自产自用应税消费品应如何计算消费税?

通过对消费税纳税义务人界定、计税依据确定以及自产自用应税消费品消费税计算方法的理解与应用的重要性深入研究和实践,企业能够有效提升税费核算的准确性,确保税务合规,为公司的稳健发展奠定坚实基础。

任务准备

纳税义务人

在中华人民共和国境内生产、委托加工和进口《消费税暂行条例》规定的消费品的单位和个人,以及国务院确定的销售《消费税暂行条例》规定的消费品的其他单位和个人,为消费税的税人,应当依照《消费税暂行条例》等法律规范缴纳消费税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户及其他个人。

在中华人民共和国境内,是指生产、委托加工和进口属于应当缴纳消费税的消费品的起运地或者所在地在境内。

税目及税率

消费税的征收范围比较狭窄,同时也会根据经济发展、环境保护等国家大政方针进行修订,依据《消费税暂行条例》及相关法规规定,目前消费税税目包括烟、酒、化妆品等15种商品,部分税目还进一步划分了若干子目。消费税采用比例税率和定额税率两种形式,以适应不同应税消费品的实际情况。消费税根据不同的税目或子目确定相应的税率或单位税额。大部分应税消费品适用比例税率,例如,烟丝税率为30%,摩托车税率为3%等;黄酒、啤酒、成品油按单位重量或单位体积确定单位税额;卷烟、白酒采用比例税率和定额税率双重征收形式。消费税的税目及税率具体如下表所示:

计税依据

在了解了消费税的征收范围、税目及税率之后,我们需要进一步掌握如何计算应纳税额。消费税的应纳税额计算方法直接关系到前文所述的税目和税率,具体包括从价计征、从量计征和从价从量复合计征三种方法。接下来,我们将详细介绍这三种计算方法,帮助读者更好地理解和应用消费税的相关规定。

根据《消费税暂行条例》的规定,消费税应纳税额的计算分为从价计征、从量计征和从价从量复合计征三种方法,实木地板使用从价计征方法核算消费税。

从价计征

在从价定率计算方法下,应纳税额等于应税消费品的销售额乘以适用税率,应纳税额的多少取决于应税消费品的销售额和适用税率两个因素。

- 销售额的确定

销售额为纳税人销售应税消费品向购买方收取的全部价款和价外费用。销售,是指有偿转让应税消费品的所有权;有偿,是指从购买方取得货币、货物或者其他经济利益;价外费用,是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。但同时符合以下条件的代垫运输费用不包括在内:

(1)承运部门的运输费用发票开具给购买方的。

(2)纳税人将该项发票转交给购买方的。

其他价外费用,无论是否属于纳税人的收入,均应并入销售额计算征税。

实行从价定率办法计算应纳税额的应税消费品连同包装物销售的,不论包装物是否单独计价,也不论在会计上如何核算,均应并入应税消费品的销售额中征收消费税。如果包装物不作价随同产品销售,而是收取押金,此项押金则不应并入应税消费品的销售额中征税。但对因逾期未收回的包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

对既作价随同应税消费品销售,又另外收取押金的包装物的押金,凡纳税人在规定的期限内没有退还的,均应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

对销售啤酒、黄酒外的其他酒类产品而收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税。

白酒生产企业向商业销售单位收取的“品牌使用费”是随着应税白酒的销售而向购货方收取的,属于应税白酒销售价款的组成部分,因此,不论企业采取何种方式或以何种名义收取价款,均应并入白酒的销售额中缴纳消费税。

- 含增值税销售额的换算

应税消费品在缴纳消费税的同时,与一般货物一样,还应缴纳增值税。按照《消费税暂行条例实施细则》的规定,应税消费品的销售额,不包括应向购货方收取的增值税税款。如果纳税人应税消费品的销售额中未扣除增值税税款或者因不得开具增值税专用发票而发生价款和增值税税款合并收取的,在计算消费税时,应将含增值税的销售额换算为不含增值税税款的销售额。其换算公式为:

\(\text{应税消费品的销售额} = \frac{\text{含增值税的销售额}}{(1 + \text{增值税税率或征收率})} \)

在使用换算公式时,应根据纳税人的具体情况分别使用增值税税率或征收率。如果消费税的纳税人同时又是增值税一般纳税人的,应适用13%的增值税税率;如果消费税的纳税人是增值税小规模纳税人的,应适用3%的征收率。

从量计征

在从量定额计算方法下,应纳税额等于应税消费品的销售数量乘以单位税额,应纳税额的多少取决于应税消费品的销售数量和单位税额两个因素。

- 销售数量的确定

销售数量是指纳税人生产、加工和进口应税消费品的数量。具体规定为:

(1)销售应税消费品的,为应税消费品的销售数量。

(2)自产自用应税消费品的,为应税消费品的移送使用数量。

(3)委托加工应税消费品的,为纳税人收回的应税消费品数量。

(4)进口的应税消费品,为海关核定的应税消费品进口征税数量。

- 计量单位的换算标准

《消费税暂行条例》规定,黄酒、啤酒是以吨为税额单位;汽油、柴油是以升为税额单位的。但是,考虑到在实际销售过程中,一些纳税人会把吨与升这两个计量单位混用,故规范了不同产品的计量单位,以准确计算应纳税额,吨与升两个计量单位的换算标准如下表所示:

从价从量复合计征

现行消费税的征税范围中,只有卷烟、白酒采用复合计征方法。应纳税额等于应税销售数量乘以定额税率再加上应税销售额乘以比例税率。

生产销售卷烟、白酒从量定额计税依据为实际销售数量。进口、委托加工、自产自用卷烟、白酒从量定额计税依据分别为海关核定的进口征税数量、委托方收回数量、移送使用数量。

生产销售环节应纳消费税的计算

生产销售环节的应纳消费税计算不仅涵盖了直接对外销售的应税消费品,还涉及到自产自用的应税消费品。通过这些实际应用,我们将更深入地理解如何准确计算应纳消费税,确保企业的税务处理既合规又高效。这不仅有助于巩固前文的理论知识,还能让读者在实际操作中得心应手,真正做到学以致用。

纳税人在生产销售环节应缴纳的消费税,包括直接对外销售应税消费品应缴纳的消费税和自产自用应税消费品应缴纳的消费税。

直接对外销售应纳消费税的计算

直接对外销售应税消费品涉及三种计算方法:

- 从价定率计算

在从价定率计算方法下,应纳消费税额等于销售额乘以适用税率。基本计算公式为:

\( \text{应纳税额} = \text{应税消费品的销售额} \times \text{比例税率} \)

- 从量定额计算

在从量定额计算方法下,应纳税额等于应税消费品的销售数量乘以单位税额。基本计算公式为:

\( \text{应纳税额} = \text{应税消费品的销售数量} \times \text{定额税率}\)

- 从价定率和从量定额复合计算

现行消费税的征税范围中,只有卷烟、白酒采用复合计算方法。基本计算公式为:

\(\text{应纳税额} = \text{应税消费品的销售数量} \times \text{定额税率} + \text{应税消费品的销售额} \times \text{比例税率}\)

自产自用应纳消费税的计算

所谓自产自用,就是纳税人生产应税消费品后,不是用于直接对外销售,而是用于连续生产应税消费品或用于其他方面。

- 用于连续生产应税消费品

纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税。

- 用于其他方面的应税消费品

纳税人自产自用的应税消费品,除用于连续生产应税消费品外,凡用于其他方面的于移送使用时纳税。

- 组成计税价格及税额的计算

纳税人自产自用的应税消费品,凡用于其他方面,应当纳税的,按照纳税人生产的同类消费品的销售价格计算纳税。同类消费品的销售价格是指纳税人当月销售的同类消费品的销售价格,如果当月同类消费品各期销售价格高低不同,应按销售数量加权平均计算。

(1)销售价格明显偏低又无正当理由的。

(2)无销售价格的。

如果当月无销售或者当月未完结,应按照同类消费品上月或者最近月份的销售价格计算纳税。

没有同类消费品销售价格的,按照组成计税价格计算纳税。实行从价定率办法计算纳税的组成计税价格,其计算公式为:

\(\text{组成计税价格} = \frac{\text{成本} + \text{利润}}{1 - \text{比例税率}}\)

\(\text{应纳税额} = \text{组成计税价格} \times \text{比例税率}\)

实行复合计税办法计算纳税的组成计税价格,其计算公式为:

\(\text{组成计税价格} = \frac{\text{成本} + \text{利润} + (\text{自产自用数量} \times \text{定额税率})}{1 - \text{比例税率}}\)

上述公式中所说的“成本”,是指应税消费品的产品生产成本。

上述公式中所说的“利润”,是指根据应税消费品的全国平均成本利润率计算的利润。应税消费品全国平均成本利润率由国家税务总局确定,如下表所示:

单位:%

征收管理

征税环节

- 对生产应税消费品在生产销售环节征税

纳税人生产应税消费品,除了直接对外销售应征收消费税外,如将生产的应税消费品换取生产资料、消费资料、投资入股、偿还债务,以及用于继续生产应税消费品以外的其他方面都应缴纳消费税。

另外,工业企业以外的单位和个人的下列行为视为应税消费品的生产行为,按规定征收消费税:

(1)将外购的消费税非应税产品以消费税应税产品对外销售的。

(2)将外购的消费税低税率应税产品以高税率应税产品对外销售的。

- 对委托加工应税消费品在委托加工环节征税

委托加工应税消费品是指委托方提供原料和主要材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品。由受托方提供原材料或其他情形的一律不能视同加工应税消费品。委托加工的应税消费品收回后,再继续用于生产应税消费品销售且符合现行政策规定的,其加工环节缴纳的消费税税款可以扣除。

- 对移送使用应税消费品在移送使用环节征税

如果企业在生产经营的过程中,将应税消费品移送用于加工非应税消费品,则应移送部分征收消费税。

纳税义务发生时间

消费税纳税义务发生的时间,以货款结算方式或行为发生时间分别确定。

- 纳税人销售的应税消费品,其纳税义务的发生时间为

(1)纳税人采取赊销和分期收款结算方式的,为书面合同约定的收款日期的当天,书面合同没有约定收款日期或者无书面合同的,为发出应税消费品的当天。

(2)纳税人采取预收货款结算方式的,为发出应税消费品的当天。

(3)纳税人采取托收承付和委托银行收款方式销售的应税消费品,为发出应税消费品并办妥托收手续的当天。

(4)纳税人采取其他结算方式的,为收讫销售款或者取得索取销售款凭据的当天

纳税人自产自用的应税消费品,其纳税义务的发生时间,为移送使用的当天

纳税人委托加工的应税消费品,其纳税义务的发生时间,为纳税人提货的当天

纳税申报表

在我们深入探讨了消费税的征收管理和纳税义务发生时间后,您可能会觉得自己已经掌握了不少“税务魔法”。但别急,还有最后一关需要闯过,那就是纳税申报表的填写。就像一位厨师在准备好所有食材后,接下来就是烹饪出一道美味佳肴。为了帮助您顺利完成这道“税务大餐”,国家税务总局发布了关于增值税、消费税与附加税费申报表整合的公告。接下来,我们将揭开这些申报表的神秘面纱,详细讲解如何正确填写这些表格,让您的税务申报更加轻松自如。

根据国家税务总局发布的《关于增值税 消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)的规定,自2021年8月1日起,消费税分别与城市维护建设税、教育费附加、地方教育费附加申报表整合,启用《消费税及附加税费申报表》。本表作为《消费税及附加税费申报表》的主表,由消费税纳税人填写。

此外,纳税人还需要根据经济业务的具体内容分别填写下列附表。

- 本期准予扣除税额计算表

本表由外购(含进口)或委托加工收回应税消费品用于连续生产应税消费品、委托加工收回的应税消费品以高于受托方计税价格出售的纳税人(成品油消费税纳税人除外)填写。

- 本期准予扣除税额计算表(成品油消费税纳税人适用)

本表由外购(含进口)或委托加工收回已税汽油、柴油、石脑油、润滑油、燃料油(以下简称应税油品)用于连续生产应税消费品的成品油消费税纳税人填写。

- 本期减(免)税额明细表

本表由符合消费税减免税政策规定的纳税人填报。本表不含暂缓征收的项目。未发生减(免)消费税业务的纳税人和受托方不填报本表。

- 本期委托加工收回情况报告表

本表由委托方填写,第一部分填报委托加工收回的应税消费品在委托加工环节由受托方代收代缴税款情况;第二部分填报委托加工收回应税消费品领用存情况。

- 卷烟批发企业月份销售明细清单(卷烟批发环节消费税纳税人适用)

本表由卷烟批发环节消费税纳税人填报,于办理消费税纳税申报时一并报送。

- 卷烟生产企业合作生产卷烟消费税情况报告表(卷烟生产环节消费税纳税人适用)

本表由卷烟生产环节消费税纳税人填报,未发生合作生产卷烟业务的纳税人不填报本表。

- 消费税附加税费计算表

本表由消费税纳税人填报

账务处理

在我们详细了解了如何填写消费税及附加税费申报表后,您已经掌握了这道“税务大餐”的配方和步骤。然而,光有配方还不够,真正的考验在于如何将这些“食材”完美地呈现在“餐桌”上,也就是如何在企业的账务处理中准确反映这些申报数据。账务处理就像是烹饪的最后一步,只有将每一个步骤都精确执行,才能烹制出一道美味佳肴。通过正确的账务处理,企业不仅能确保税费的准确核算和合理缴纳,还能避免税务风险,确保财务健康。接下来,我们将进入“烹饪”的最后阶段,详细探讨消费税在不同业务情形下的具体账务处理方法,帮助您从申报到账务处理,全面掌握这道“税务大餐”的完整流程。

一般销售业务的账务处理

1.企业将自产的应税消费品直接对外销售的,企业按规定计算出消费税,会计分录为:

借:税金及附加

贷:应交税费——应交消费税2.自产应税消费品被用于在建工程等方面,应当按照规定将计算出的消费税计入相关成本,会计分录为:

借:在建工程

贷:应交税费——应交消费税3.应税消费品的委托加工,按照税法规定,企业委托加工的应税消费品,由受托方在向委托方交货时代收代缴税款。

(1)委托加工的应税消费品,委托方将收回的应税消费品用于连续生产应税消费品,所纳税款准予按规定抵扣,会计分录为:

借:委托加工物资

应交税费——应交消费税

贷:银行存款(2)委托方将收回的应税消费品用于出售

①委托方出售价格低于受托方的计税价格的,属于直接出售不再缴纳消费税,将应缴纳消费税计入“委托加工物资”科目的借方,会计分录为:

借:委托加工物资

贷:银行存款②委托方出售价格高于受托方的计税价格出售的,不属于直接出售,按照相关规定申报缴纳消费税,在计税的同时可以扣除受托方已代收代缴的消费税,会计分录为:

借:委托加工物资

应交税费——应交消费税

贷:银行存款等任务实施

任务背景

2025年04月05日,丰森木业公司要进行3月份消费税申报。

企业基本情况见 [企业资料-实训企业一]

商品定价表

3月份实木地板生产销售相关业务说明如下:

业务1:3月02日,向客户南江福瑞酒店有限责任公司预售实木鱼骨拼地板、卧室橱柜和杉木门一批,当日未发货并收到30%预付货款。3月22日,将本月2日预售的实木鱼骨拼地板、卧室橱柜和杉木门向南江福瑞酒店有限责任公司发出,并于当日收到剩余70%尾款。

业务2:3月11日,如期收到上月向西城万华家具有限责任公司销售实木鱼骨拼地板的货款。货物上月已发出。

业务3:3月12日,向北江大华置业有限责任公司销售实木自由拼地板一批并给予1%商业折扣。当日交付部分货物且未收款。3月23日,向北江大华置业交付12日未全部发出的实木自由拼地板并收到全部货款。

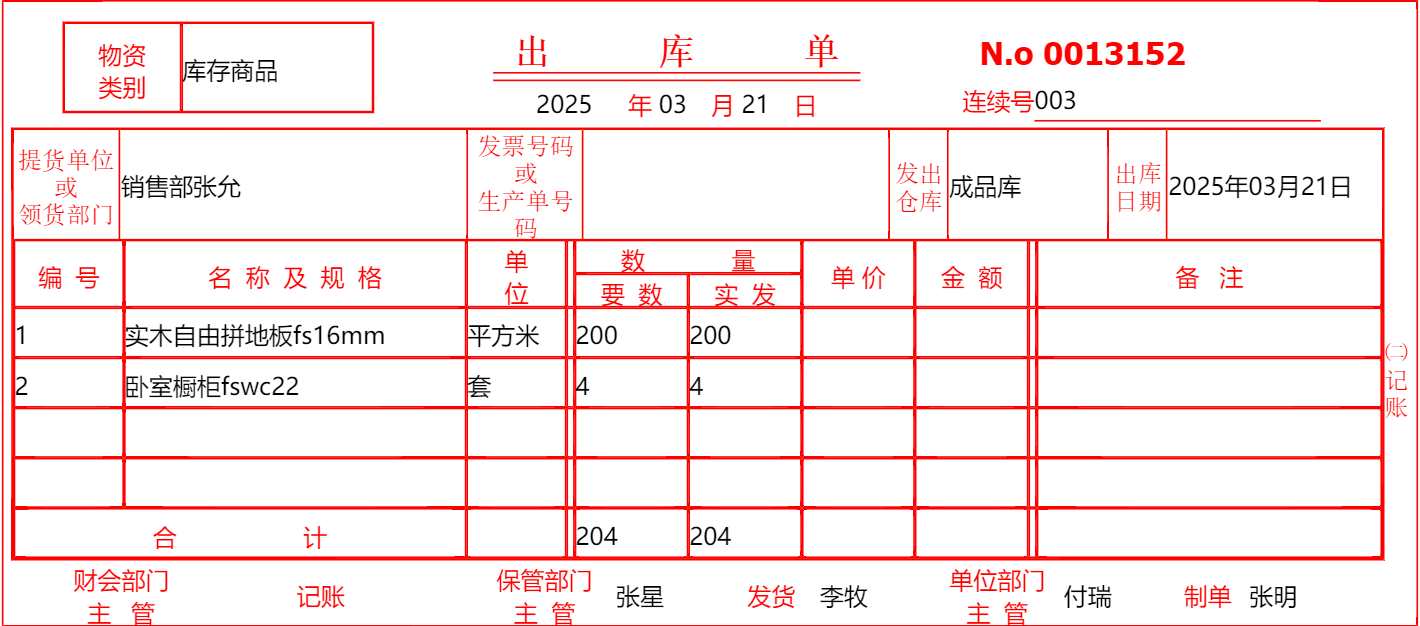

业务4:3月21日,奖励销售部优秀员工实木自由拼地板与卧室橱柜一批。

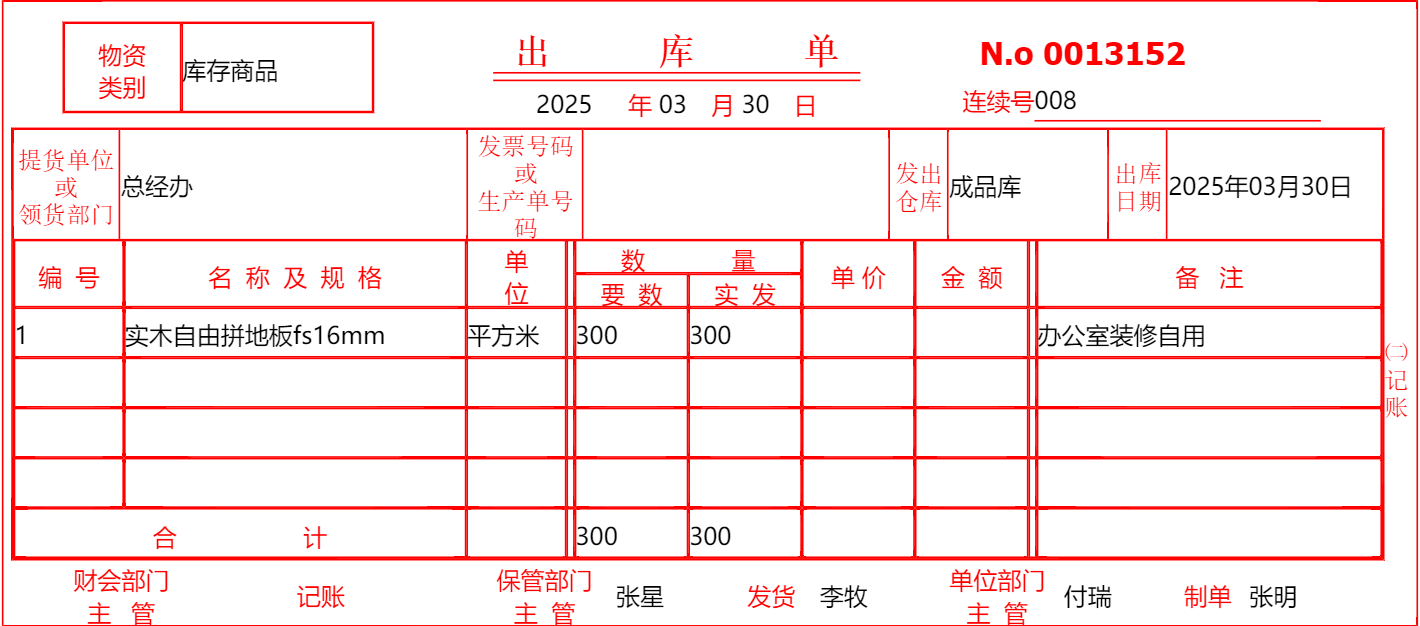

业务5:3月30日,装修办公室自用实木自由拼地板一批。

任务要求

1.通过分析任务资料,准确计算对外销售应税消费品应纳消费税额

2.通过分析任务资料,准确计算自产自用应税消费品应纳消费税额

3.通过分析任务资料,完成生产销售环节消费税及附加税费申报表填写、保存

任务分析

企业生产销售应税消费品业务,需依次确认纳税业务的发生时间、计税依据、税率,如涉及自产自用应税消费品用于除连续生产应税消费品外其他方面的,均需视同销售计算缴纳消费税。

1.确定申报所属期:分析经济业务发生时间,按照纳税义务发生时间,按照一般纳税人纳税期限相关规定进行准时、准确记录进行消费税纳税申报。

业务提示

一般情况下按月进行纳税申报,丰森木业公司当前发生的业务纳税义务发生时间均属于3月份,2025年4月5日进行申报的所属期为2025年3月1日-2025年3月31日。

2.判断填报表单:通常情况下,企业生产直接对外销售或自产自用环节的应税消费品的税额填写,除特殊税目,仅需要填写《消费税及附加税费申报表》《本期减(免)税额明细表》。

业务提示

丰森木业公司生产销售的产品主要为实木地板,不涉及减免项目,不需要填写《本期减(免)税额明细表》。

3.确定《消费税及附加税费申报表》申报表项目栏次数据:根据应税消费品的计税方法,已开票业务按照开票记载数量、金额进行计算,未开票业务按照税法相关规定确定计税价格。

业务提示

丰森木业公司生产销售的产品主要为实木地板,适用从价计征。

业务1、业务2、业务3均已开具发票,按照发票注明金额作为计税依据。

业务4和业务5销售的产品均有同类产品价格,按照本公司近期同类产品定价作为计税依据。

任务操作

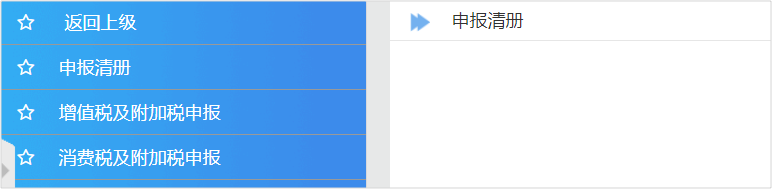

1.进入电子税务局,选择【税费申报及缴纳】 -【消费税及附加税申报】

2.填写《消费税及附加税费申报表》并保存

任务拓展

若企业为生产销售白酒企业,申报消费税时,与生产销售实木地板企业有何不同?应如何填报?

操作视频

生产销售环节消费税计算与填报操作视频